מגמות משתנות בשוק המשכנתאות: ניתוח נתוני נובמבר

נתונים חדשים מצביעים על מגמות בשוק המשכנתאות לחודש נובמבר, עם עלייה בהלוואות וביצועים, אך ירידה בממוצע המשכנתה. המידע מתאר שינויי מגמה משמעותיים וסטטיסטיקות בולטות בתחום.

24/12/25 (ד׳ טבת תשפ״ו)

|

מערכת אפיק

מערכת אפיק

קרדיט תמונה: נוצר באמצעות AI

האזנה לכתבה:

00:00 / 00:00

1.0x

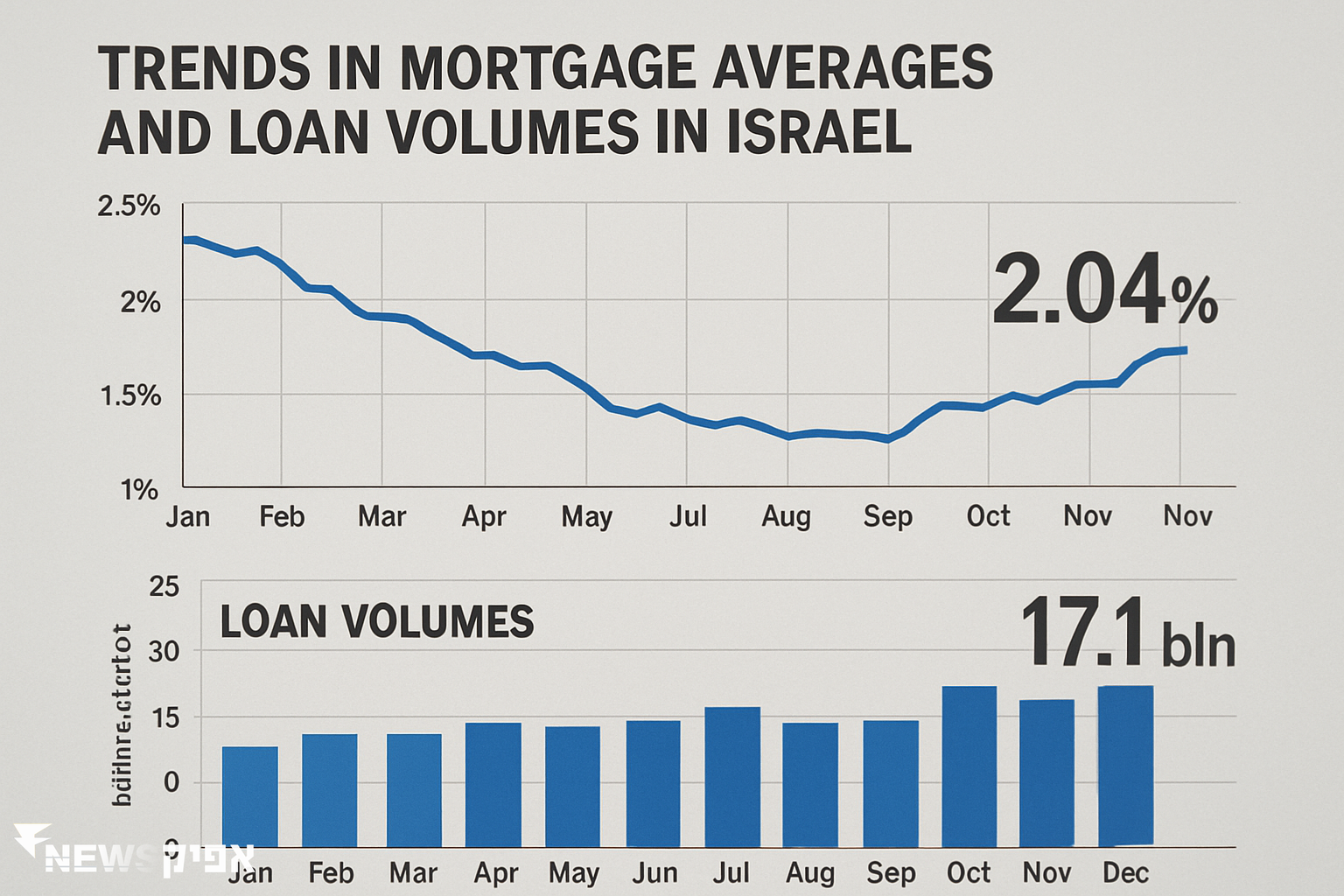

סקירת המשכנתה הממוצעת

בחודש נובמבר, המשכנתה הממוצעת עמדה על 1.023 מיליון שקלים. נתון זה מציין ירידה של 3.7% בהשוואה לחודש הקודם, אך עלייה של 1.5% לעומת השנה שעברה. השינויים הללו משקפים את התנודתיות בשוק המשכנתאות ואת השפעתם של גורמים כלכליים שונים.

המגמות הללו מאפיינות את הדינמיקה של השוק, שבו המחירים משתנים בהתאם לתנאי הכלכלה והשפעות חיצוניות. שוק המשכנתאות מושפע מגורמים רבים, כולל מדיניות ממשלתית, ריבית בנקאית ושוקי נדל"ן בינלאומיים.

כדי להבין את השפעת השינויים הללו על השוק, חשוב לבחון את הגורמים המשפיעים על עליות וירידות במחירי המשכנתאות. המידע על השוק בחודש נובמבר מספק תובנות חשובות על הכיוונים האפשריים של שוק המשכנתאות בעתיד הקרוב.

היקף ההלוואות ומשכנתאות בפיגור

היקף המשכנתאות הכולל לחודש נובמבר עמד על 8.982 מיליארד שקל, עם מספר כולל של 8,788 הלוואות חדשות. על אף הירידה בממוצע המשכנתה, המספרים הללו מצביעים על ביקוש גבוה להלוואות דיור.

כמו כן, היקף המשכנתאות שבפיגור של למעלה מ-90 יום עמד על 4.306 מיליארד שקל. נתון זה מהווה 0.68% מתוך סך יתרת החובות של הציבור לבנקים. המידע הזה מצביע על אתגרי תשלום שבפניהם עומדים חלק מהלווים.

חשוב להבין את משמעות הפיגורים הללו בהקשר של יציבות כלכלית. שיעור הפיגורים עשוי להשפיע על מדיניות אשראי בנקאית ועל יכולת ההחזר של הציבור, ולכן יש לעקוב אחר מגמות אלה בעיון.

יתרת החובות הציבורית והשפעותיה

יתרת החובות של הציבור לבנקים עומדת על 634.673 מיליארד שקלים. נתון זה משקף את היקף ההתחייבויות הפיננסיות של הציבור מול המערכת הבנקאית. היקף החובות מתאר את הנטל הכלכלי המונח על שכמם של הלווים והבנקים כאחד.

החובות הללו משפיעים על יציבות המשק ועל התנהלות הבנקים, אשר נדרשים לנהל סיכון בפיקוח על החוב. עם זאת, הם גם מייצגים את האמון שנותן הציבור במערכת הבנקאית ובהמשך יכולתו לכלכל את התשלומים.

הבנת ההתנהלות עם יתרת החובות מספקת תובנות על המגמות הכלכליות ועל היכולת של המשק להתאושש או להמשיך לצמוח בסביבה כלכלית משתנה.

תוכנית "דירה בהנחה" והממוצע המשכנתאי

המשכנתה הממוצעת בניכוי תוכנית "דירה בהנחה" עומדת על 1.04 מיליון שקל. תוכנית זו משפיעה על מחירי הנדל"ן ועל היקף הביקוש למשכנתאות, תוך שהיא מציעה תנאים מועדפים לרוכשי דירה ראשונה.

המשכנתה הממוצעת לרכישת דירה במסגרת "דירה בהנחה" עומדת על 650 אלף שקל. הבדל זה מצביע על השפעת התוכנית על מחירי הדירות ועל היכולת של רוכשים להיכנס לשוק הנדל"ן.

תוכנית "דירה בהנחה" נועדה לסייע לציבור הרחב לרכוש דירות במחירים נוחים יותר, ובכך להוריד את מחירי הנדל"ן ולהגביר את הנגישות לדיור.

היקף הביצועים במסגרת תוכנית "דירה בהנחה"

בחודש נובמבר, היקף הביצועים במסגרת תוכנית "דירה בהנחה" עמד על 298 מיליון שקלים. הנתון הזה מעיד על התעניינות רבה בתוכנית ועל היכולת של הציבור לנצל את ההזדמנות לרכישת דיור בתנאים מועדפים.

היקף הביצועים מעיד גם על היעילות של התוכנית והאטרקטיביות שלה עבור רוכשים פוטנציאליים. הנתונים מצביעים על הצלחה יחסית של התוכנית בהשגת יעדיה.

עם זאת, חשוב לבחון את ההשפעות ארוכות הטווח של התוכנית על שוק הנדל"ן ועל מחירי הדיור, כדי להבטיח את המשך הצלחתה והשפעתה החיובית.

המשיכו לקרוא בנושא ייעוץ משכנתאות

הבנק הגדול למשכנתאות מסגיר: מתי מחירי הדירות יתחילו לעלות שוב?

24/06/26 | מערכת אפיק

תמורות ותנודות בשוק המשכנתאות בישראל: סקירה מעמיקה

11/02/26 | מערכת אפיק

רשות שוק ההון בודקת: כיצד מתוגמלים יועצי המשכנתאות?

11/12/25 | מערכת אפיק

לאור המצב: חודש אחד, חמש הסמכות – הדרך שלך להפוך לשמאי רכוש מקצועי – מקצוע נדרש בישראל

24/08/22 | מערכת אפיק

משכנתאות לדירות להשקעה

היקף הביצועים לדירות להשקעה עמד על 860 מיליון שקלים עם 642 עסקאות. הנתונים הללו מצביעים על המשך ההתעניינות בדירות להשקעה, על אף השינויים הכלכליים והפיננסיים במשק.

משכנתאות לדירות להשקעה מהוות חלק משמעותי משוק המשכנתאות, והן משפיעות על מחירי הדירות ועל הביקוש הכללי לדיור. הנתונים מעידים על יציבות יחסית בביקוש להשקעות נדל"ן.

השקעות בנדל"ן נתפסות כבטוחות יחסית במצבי חוסר ודאות כלכלית, ולכן חשוב להבין את הדינמיקה של השוק ואת השפעתן על הכלכלה הכללית.

השפעת השוק על מדיניות המשכנתאות

השינויים בשוק המשכנתאות משפיעים על מדיניות האשראי של הבנקים ועל הגורמים הכלכליים המובילים את השוק. מגמות אלו יכולות להכתיב את התנאים למשכנתאות עתידיות ואת רמות הריבית.

הבנקים נדרשים להיות גמישים ולזהות את המגמות הכלכליות כדי לנהל סיכונים ולשפר את התנאים ללקוחות. מדיניות האשראי צריכה לשקף את התנאים המשתנים בשוק ולהתאים את עצמה למצב הכלכלי.

הבנה מעמיקה של השוק מאפשרת לבנקים ולגורמים אחרים בשוק המשכנתאות להסתגל לשינויים ולפתח פתרונות מותאמים לצרכים המשתנים של הציבור.

השפעת השינויים הכלכליים על הלווים

השינויים הכלכליים בשוק המשכנתאות משפיעים לא רק על הבנקים, אלא גם על הלווים עצמם. השינויים בתנאי המשכנתה יכולים להכתיב את יכולתם לרכוש דירה או לנהל את החובות שלהם.

הלווים נדרשים להעריך את מצבם הכלכלי ולהתאים את תוכניותיהם האישיות לשינויים בשוק. ההבנה של המגמות הכלכליות תסייע להם לקבל החלטות מושכלות יותר ולהתמודד עם אתגרים כלכליים.

הידע על השוק יכול להוות כוח חשוב עבור הלווים, שיכולים להשתמש בו כדי לשפר את מצבן הכלכלי ולנהל את החובות שלהם בצורה חכמה יותר.

הצעת פתרונות ותובנות לעתיד

כדי להתמודד עם האתגרים בשוק המשכנתאות, חשוב ללמוד ייעוץ משכנתאות כמו כן, חשוב להציע פתרונות יצירתיים ותובנות חדשות. ההבנה של המגמות הכלכליות והיכולת להסתגל לשינויים הן חיוניות להצלחה בעתיד.

פתרונות יצירתיים יכולים לכלול פיתוח תוכניות חדשות להטבות למשכנתאות, יצירת כלים פיננסיים מותאמים אישית, והגברת המודעות הציבורית למגמות הכלכליות ולמשמעותן.

היכולת להסתגל ולנצל את המידע הקיים על השוק תאפשר לגורמים השונים בתחום המשכנתאות לפתח אסטרטגיות חדשות ולהשפיע לטובה על מצבם הכלכלי של הלווים ועל יציבות השוק.

סיכום וצעדים לעתיד

השוק המשכנתאות בנובמבר הצביע על מגמות מעורבות, עם עליות בביקושים וירידות בממוצעים. התוכנית "דירה בהנחה" ממשיכה להוות גורם משמעותי בהוזלת מחירי הדיור.

למרות האתגרים, ישנה הזדמנות לשפר את המצב הכלכלי באמצעות הבנה של המגמות והשפעתן על הציבור. דרושה גישה מתואמת בין הבנקים, הלווים והממשלה כדי ליצור פתרונות מותאמים.

העתיד טומן בחובו אתגרים, אך גם הזדמנויות רבות לשיפור ולצמיחה. ההבנה של הדינמיקה בשוק המשכנתאות תסייע לכולנו להתמודד עם השינויים הצפויים ולפתח כלים חדשים להתמודדות עם האתגרים הכלכליים.

צעדים מעשיים והדגשים לעתיד

כדי להבטיח את יציבות שוק המשכנתאות, יש לבצע צעדים מעשיים לשיפור המודעות הפיננסית ולפיתוח כלים מותאמים אישית. חשוב לקדם חינוך פיננסי ולהעניק לציבור כלים להבנה וניתוח של מצבם הכלכלי.

בנוסף, יש לקדם תוכניות ממשלתיות שיתמכו ברוכשי דירות ראשונים ובמשקי בית בעלי הכנסה נמוכה. תוכניות אלו יסייעו למנוע מצב של חובות לא ניתנים להחזר ולשפר את המצב הכלכלי של הציבור.

העתיד מציע אפשרויות רבות לשיפור ולצמיחה, וחשוב לנצל את ההזדמנויות הללו כדי ליצור שוק משכנתאות יציב ובר קיימא.

הקריירה החדשה שלך מעבר לפינה!

הנצפות ביותר

קורס ייעוץ משכנתאות אונליין – מה לומדים בכדי להיות יועץ משכנתאות בישראל- מדריך

01/07/15 | מערכת אפיק

הבנק הגדול למשכנתאות מסגיר: מתי מחירי הדירות יתחילו לעלות שוב?

24/06/26 | רוני מנשה

קורס יועץ משכנתאות – תוך 30 יום אתה יועץ משכנתאות מוסמך – מכללת אפיק

12/01/22 | מערכת אפיק

מס רכישה על דירה שניה – איך לא לשלם מס רכישה על דירה שניה בצורה חוקית ?

15/06/22 | רוני מנשה

מסלולי קריירה בשוק ההון: איך לבחור את המסלול הנכון עבורך?

24/06/26 (ט׳ תמוז תשפ״ו) | מערכת אפיק

הבנק הגדול למשכנתאות מסגיר: מתי מחירי הדירות יתחילו לעלות שוב?

24/06/26 (ט׳ תמוז תשפ״ו) | רוני מנשה

המהפכה שתשנה לכם את חשבון ההשקעות: כמה אתם באמת משלמים בעמלות?

24/06/26 (ט׳ תמוז תשפ״ו) | מערכת אפיק