איך תדעו אם שוק הנדל"ן מתקרר

התקופה שלפני בחירות מלווה ברעש תקשורתי סביב שוק הדיור, אך אינדיקטור משמעותי אחד — קצב גידול ההלוואות למגורים — מסוגל לרמוז על שינויי מגמה עוד לפני שהכותרות מדווחות על כך. כאשר גידול האשראי לדירות מתחיל להאט, הביקושים נחלשים ובהמשך גם מחירי הדירות מתמתנים, עד שמוכרים מתחילים להוריד מחירים. כך היה ב־2018: הירידה בקצב גידול המשכנתאות הקדימה בחודשים את דיווחי התקשורת על ירידת מחירים. נתוני האשראי זמינים לציבור באתר בנק ישראל, וכל משקיע או רוכש יכול לעקוב אחרי המגמות באמצעות גרפים ונתוני ריבית, סיכון ואשראי. הבנת נתון זה מסייעת לציבור לקבל החלטות טובות יותר בשוק הדיור, לצד האפשרות להעמיק במסלול שמאות מקרקעין המעניק יכולות ניתוח מתקדמות בתחום.

האזנה לכתבה:

שוק הנדל"ן שוב הופך לקלף פוליטי. תקופת הבחירות החלה והדיון הער סביב מחירי הדירות מביא לאינספור כתבות וניתוחים בתקשורת הכתובה שרק מבלבלים את הקורא הממוצע, ולכך מצטרפים הספינים וההבטחות של פוליטיקאים שרק רוצים לגזור קופון על המצב הקיים.

עבור האזרח הפשוט שמעוניין להגיע יום אחד לדירה, ישנו קושי להפריד בין המידע החשוב למידע השולי. עליו להשיג מידע שאינו זמין לכל שאר הקונים והמוכרים על מנת להיות קצת חכם יותר מהמשקיע הממוצע ולהשיג בסיס מידע איתן שבעזרתו יוכל לעקוב אחר המגמות החשובות לפני שהן מגיעות לחדשות.

במאמר הזה נעסוק באחד האינדיקטורים החשובים ביותר עבור הרוכש או המוכר הפוטנציאלי, נתון שעשוי לרמוז על כיוון שוק הנדל"ן מבעוד מועד ועל עצירה או החרפה בעליית מחירי הדירות, נתון זה הינו מספר ההלוואות למגורים שמפרסם בנק ישראל.

גידול האשראי: אינדיקטור מוביל

אם ברצונכם לדעת מה צופן העתיד, עליכם לחלק את פיסות המידע שברשותכם לשני סוגים עיקריים: מידע המקדים את ההתרחשויות (Leading Indicators), או מידע שמתקבל לאחר ההתרחשות (Lagging indicators). בתחום ההשקעות למשל, אחד הנתונים העיקריים לבחינת הכיוון הכלכלי בסקטור כלשהו הוא האשראי.

הסיבה לכך שהאשראי כה חשוב היא שזהו תנאי מקדים לפעילות כלכלית במדינות מפותחות: הבנק מלווה ליזם שבתורו מעסיק עובדים ושוכר את שירותי הקבלנים, כאשר בסיומו של התהליך ישנו מוצר ומתרחש גידול בצריכה הפרטית.

בתחום הנדל"ן לעומת זאת, מעיד האשראי הבנקאי למגורים על הביקוש של משקי הבית לרכישת דירות. עובדה זו מלמדת אותנו כי כל ירידה במחירי הדירות צפויה להיגרם כתוצאה מנתון זה. כאשר ביקושים לדיור מתחילים לדעוך, גם קצב העליה במחירי הדירות דועך, עד שבשלב מסויים מוכרי הדירות מאבדים את סבלנותם ומורידים את המחיר המבוקש כיוון ש הם אינם מעוניינים לחכות חודשים רבים נוספים בתקווה למציאת קונה (זהו הרגע בו העיתונות מדווחת על ירידה במחירי הדירות).

הכותרות בעקבות ההלוואות

דוגמא מצויינת לתופעה זו קיבלנו ממש לאחרונה. לאורך כל המחצית השניה של 2018 דיווחו כותרות העיתונים על ירידת מחירי הדירות, הנה למשל אחת מהן:

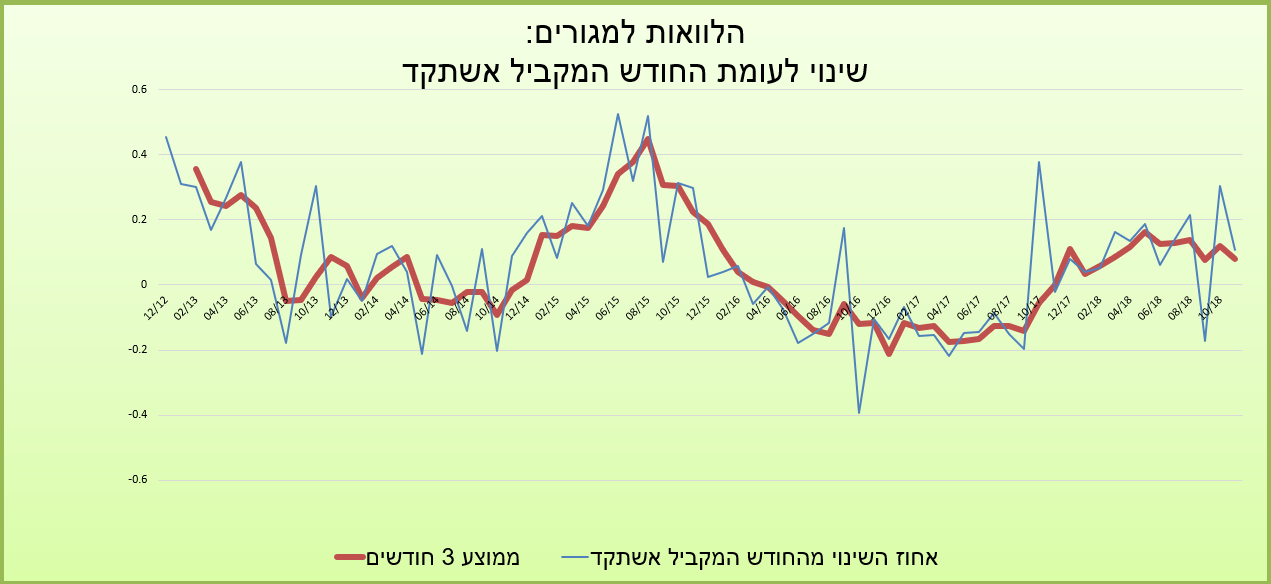

עם זאת, מי שעקב אחר מצבו של שוק האשראי למגורים יכול היה לזהות את המגמה מבעוד מועד. כך למשל נראו נתוני ההלוואות למגורים באתר בנק ישראל, שהעידו בזמן אמת על מגמה מתמשכת של ירידה בקצב גידול האשראי למגורים עוד הרבה לפני הקפאון במחירי הדירות, עד כדי עצירה של ממש בגידול האשראי:

כפי שניתן לראות, הירידה בקצב גידול האשראי הלכה ודעכה לאורך כל השנים האחרונות ובישרה על הירידה הצפויה במחירי הדירות (במאמר מוסגר, מעניין לשים לב לעליה המחודשת בקצב גידול האשראי לאחרונה – האם היא זמנית בלבד, או שמא הביקושים צפויים לחזור?).

איפה לחפש

אם גם אתם רוצים לבצע מעקב משלכם אחר נתוני ההלוואות למגורים, כל שאתם צריכים לעשות הוא להיכנס למאגר הסדרות של בנק ישראל בקישור הזה. בחרו את אחת הסדרות הרלוונטיות לכם, כמו למשל סדרה 1.2. הורידו את הקובץ ותוכלו לייצר גרף משלכם שיציג את התפתחות ההלוואות למגורים.

(טיפ: בתחתית העמוד תמצאו את הקישור "מידע שנתי על התאגידים הבנקאיים", באמצעות מידע זה תוכלו לבנות גרפים של מספר שנים המבוססים למידע ההיסטורי של בנק ישראל).

כמו-כן, תוכלו לייצר גרפים שונים בהתאם לתחומי העניין שלכם, תוכלו לעקוב אחר ריביות המשכנתאות (שמלמדות על נכונות הבנקים להגדיל את תיקי המשכנתאות שלהם), או על ההפרשות להפסדי אשראי, שעשויים לפגוע בהון העצמי של הבנקים ובכך למנוע מהם להגדיל את האשראי לדיור.

בנוסף, אנו מזמינים אתכם למסלול שמאות מקרקעין של מכללת אפיק, בו תוכלו לקבל את כל הכלים לביצוע הערכת שווי של נכס נדל"ני ולהוציא רשיון שמאי מקרקעין מוסמך. קליק לפרטים >>

הקריירה החדשה שלך מעבר לפינה!